Die SEPA XML Version 2019 wird ab dem 17. März 2024 verfügbar sein. Diese neue Version kommt, zumindest vorläufig, zusätzlich zu der aktuellen Version von 2009. Die neue Version bietet einige neue Möglichkeiten, von denen die strukturierte Adressinformation die wichtigste ist.

Neben dem Namen (Nm) müssen immer auch die Felder Wohnort (TwnNm) und Land (Ctry) angegeben werden. Die übrigen Felder werden verwendet, wenn dies für die korrekte Interpretation der Adresse erforderlich ist. Der Name des Gebäudes (BldgNm) wird zum Beispiel nicht so oft verwendet werden.

Die neue SEPA-XML-Version 2019 ist das Ergebnis europäischer Regelungen und einer weiteren Standardisierung des Zahlungsverkehrs. Die Banken werden die alte Version von 2009 noch bis zum 22. November 2025 unterstützen. Danach können die Banken beschließen, die XML-Version 2009 auslaufen zu lassen. Ihre Bank wird Sie rechtzeitig informieren, wenn dies der Fall ist.

BERÜCKSICHTIGEN SIE DIE SOFTWARE-ANPASSUNG JETZT

Die Umstellung auf SEPA XML Version 2019 ist in Ihrer Software und/oder Ihren Finanzsystemen einfach zu implementieren. Wir raten Ihnen, Softwareanpassungen an die neue SEPA XML Version 2019 jetzt zu planen. Bei Fragen können Sie sich an die SOA People Group im jeweiligen Land wenden.

Dazu gehört auch, dass Sie Vorbereitungen treffen, um Adressinformationen strukturiert in den Verwaltungssystemen zu speichern, wenn sich die Gelegenheit dazu ergibt. Dann sind Sie bzw. Ihre Kunden für die Zukunft gerüstet und Zahlungen können unbesorgt gesendet oder empfangen werden.

ZEITLEISTE

| Version | Current | As of March 17, 2024 | As of November 22, 2025 |

| XML 2009 | Possible (default) | Possibly | Possible (but individual banks can phase this out in the long term) |

| XML 2019 | Not possible | Possibly | Possible (default) |

| Outside EEE* | Address information may be structured or unstructured | Address information may be structured or unstructured | Address information must be structured |

* Innerhalb des EWR ist die Angabe der Adresse nicht obligatorisch. Fragen Sie Ihre Bank, was Sie am besten tun können, wenn Sie diese Angaben jetzt machen. Die Originaltabelle finden Sie hier.

WAS IST SEPA?

SEPA steht für Single Euro Payments Area (Einheitlicher Euro-Zahlungsverkehrsraum) und betrifft in erster Linie den bargeldlosen Zahlungsverkehr, Zahlungen mit Zahlungskarten und Kreditkarten sowie die Interbank-Zahlungssysteme, die diese Zahlungen ermöglichen. Seit März 2019 sind 36 Länder Teil des SEPA-Raums, darunter auch einige Nicht-Euro-Währungsgebiete und Nicht-EU-Länder.

Anmerkung: Auch die ersten Schritte zur Harmonisierung des mobilen Zahlungsverkehrs wurden bereits unternommen.

WELCHE MÖGLICHKEITEN BIETET SEPA?

SEPA bietet den Unternehmen eine Reihe von Möglichkeiten, die zu erheblichen Kosteneinsparungen führen können.

Zum Beispiel: Zentralisierung der Konten

Unternehmen können den gesamten SEPA-Raum für ihre Überweisungen und Lastschriften von einem einzigen Konto aus erreichen. Dies kann die Anzahl der Bankbeziehungen und Bankkonten erheblich reduzieren, insbesondere für international tätige Unternehmen. Dies bringt Vorteile für das Cash Management eines Unternehmens durch eine erhebliche Reduzierung der Komplexität (weniger Bankschnittstellen, Vereinheitlichung der Abstimmung usw.) und Kosteneinsparungen für ein Unternehmen.

SEPA hat zwei Zahlungsarten:

- die europäische Überweisung

- das europäische Lastschriftverfahren

WAS IST EINE EUROPÄISCHE ÜBERWEISUNG?

Mit der Europäischen Überweisung (auch als SEPA-Überweisung bekannt) können Unternehmen und Verbraucher Euro-Zahlungen tätigen, ohne zwischen Inlandszahlungen und grenzüberschreitenden Zahlungen in andere SEPA-Länder zu unterscheiden. So ist es mit der Europäischen Überweisung zum Beispiel genauso einfach, Euro auf ein lokales Bankkonto zu überweisen wie auf ein Konto bei einer ausländischen Bank.

- Dies ist von jedem Girokonto bei einer Bank im SEPA-Raum möglich.

- Sie dürfen eine Zahlung von einem ausländischen Girokonto nicht ablehnen.

- Ihre Bank muss die von Ihnen angegebene Zahlungsreferenz bzw. die Mitteilungen des Zahlers unverändert an Sie weitergeben.

Dies vereinfacht in vielen Fällen den Abgleich mit ausstehenden Rechnungen und kann automatisch erfolgen.

- SEPA verwendet einen universellen Standard ISO 20022 für Nachrichten im Finanzverkehr, z. B. im Zahlungsverkehr.

- XML (eXtended Markup Language) ist der Standard für die strukturierte Erfassung von Daten unterschiedlicher Art.

- Die Konten im Zahlungsauftrag werden anhand der IBAN (International Bank Account Number, die das Land, die Bank und die spezifische Kontonummer angibt) identifiziert. Bei grenzüberschreitenden Zahlungen verlangt Ihre Bank oft auch den BIC (Bank Identifier Code), ein standardisiertes Identifikationssystem für Finanzinstitute. In den Niederlanden ist der BIC nicht anwendbar.

- Die so genannte "Gläubigerreferenz" basiert auf einer ISO-Norm (ISO 11649), die das Risiko von Fehleingaben durch das eingebaute System minimiert.

WIE FUNKTIONIERT DIE EUROPÄISCHE ÜBERWEISUNG?

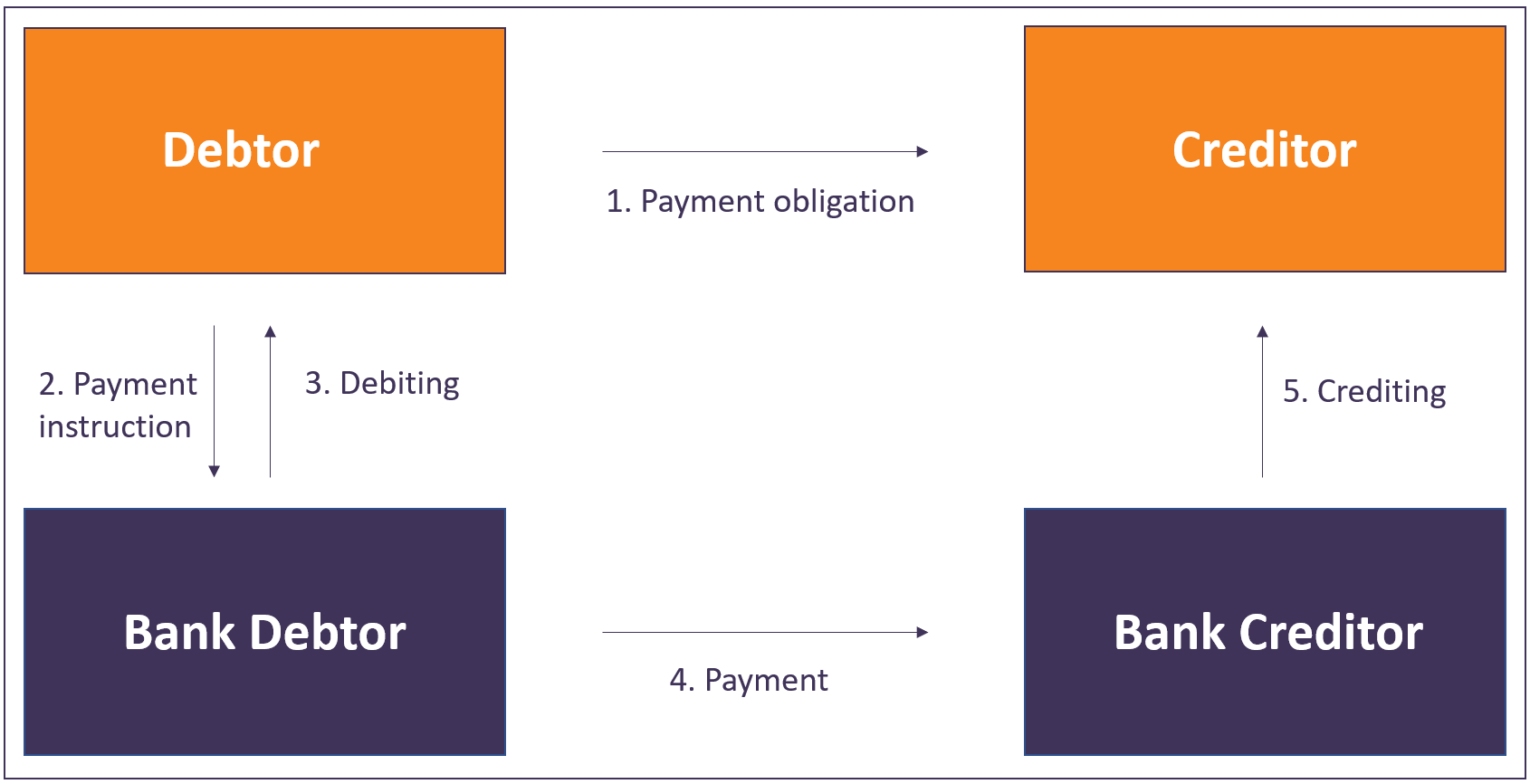

Am europäischen Überweisungsverfahren sind 4 Parteien beteiligt: der Schuldner (Auftraggeber), seine Bank (Schuldnerbank), der Gläubiger (Begünstigter) und seine Bank (Gläubigerbank). Dies wird als das 4-Ecken-Modell bezeichnet.

*Die Originalfassung dieser Tabelle finden Sie hier

WAS IST EIN EUROPÄISCHES LASTSCHRIFTVERFAHREN?

Neben Überweisungen kann auch die europäische Lastschrift (SEPA-Lastschrift) genutzt werden. Diese ermöglicht es Unternehmen, Euro-Beträge von Kontoinhabern bei allen Banken im SEPA-Raum einzuziehen, wobei für die Ermächtigung des Schuldners einheitliche Vereinbarungen gelten. Der Inkassant kann diese Lastschriften von jeder Bank im SEPA-Raum aus veranlassen und ist somit nicht mehr an eine eigene Bank und ein eigenes Lastschriftkonto pro Land gebunden, in dem der Einzug erfolgt.

Natürlich müssen Sie dafür einen Lastschriftvertrag mit der jeweiligen Bank abschließen und sollten die letzte Frist für die Vorlage des Lastschriftauftrags überwachen. Der Schuldner muss Ihnen dazu natürlich eine Ermächtigung erteilt haben. Dies kann auf verschiedene Weise geschehen, unterliegt aber strengen Regeln. Das europäische Lastschriftverfahren bietet auch die Möglichkeit, eine Ermächtigung digital zu veranlassen und unterschreiben zu lassen. Dies wird als E-Mandat bezeichnet.

Außerdem müssen Sie den Schuldner im Voraus über den Einzug informieren (die so genannte Pre-Notification). Hierfür sind auf Bankenebene verschiedene Regeln vereinbart worden.

Die Ermächtigungen für das europäische Lastschriftverfahren müssen Sie immer selbst verwalten und aufbewahren, und Sie müssen bei jedem Abbuchungsauftrag einige wichtige Angaben zur Ermächtigung machen. Dies gilt auch für eventuelle Änderungen der Ermächtigung.

WIE FUNKTIONIERT DAS EUROPÄISCHE LASTSCHRIFTVERFAHREN?

Am europäischen Lastschriftverfahren sind dieselben vier Parteien beteiligt (4-Ecken-Modell), hinzu kommt das Einzugsverfahren, das aus zwei Teilen besteht, nämlich dem Mandatsverfahren und dem Einzugsverfahren

FÜR GESCHÄFTSLASTSCHRIFTEN (B2B) UND NORMALE LASTSCHRIFTEN (KERNGESCHÄFT) GELTEN UNTERSCHIEDLICHE MERKMALE

Das europäische Lastschriftverfahren besteht aus zwei Verfahren, dem normalen Lastschriftverfahren (Kernverfahren) und dem Business-to-Business-Verfahren (B2B), dem so genannten Unternehmenslastschriftverfahren. Die folgende Übersicht zeigt die wichtigsten Unterschiede zwischen diesen beiden Verfahren:

| Characteristic | Business direct debit (B2B scheme) | Normal direct debit (Core scheme) |

| Debtor of the collection | Always has to be a business | Can be both a company and a consumer |

| Delivery time of the direct debit | No later than 1 working day before the collection date | No later than 5 working days before the collection date |

| Reversal of rights for the debtor | Cancellation is not possible for the debtor | Debtor can have the direct debit reversed up to 8 weeks after the collection date without giving a reason. |

| Authorization for direct debit | The debtor is obliged to provide a copy of the authorization to his bank before the first collection takes place. The debtor's bank will check every direct debit received for this authorization against the data from the copy of the authorization | Debtor does not have to provide a copy of the authorization to his bank. Existing authorizations for recurring direct debits can in principle be reused |

*Die vollständige Übersicht über die beiden Regelungen finden Sie hier.

Wenn Sie sich auch für die technischen Hintergründe der europäischen SEPA-Gesetzgebung interessieren, können Sie einen Blick auf unseren Artikel "Die europäische SEPA-Gesetzgebung im Detail" werfen.